")

Loi Tracfin : ce que tout acheteur ou vendeur immobilier doit absolument savoir

La loi Tracfin, méconnue du grand public, joue pourtant un rôle crucial dans les transactions immobilières en France. Conçue pour lutter contre le blanchiment d’argent et le financement du terrorisme, cette réglementation impacte directement les acheteurs et vendeurs de biens immobiliers. Si vous envisagez de vendre ou d’acquérir un logement, il est indispensable de comprendre vos obligations légales afin d’éviter tout désagrément ou retard dans votre transaction.

Ce guide détaillé vous aidera à comprendre le fonctionnement de la loi Tracfin, ses exigences, les documents requis, ainsi que les risques encourus en cas de non-conformité. Vous découvrirez aussi comment les notaires, agents immobiliers et autres professionnels sont impliqués dans ce processus de surveillance financière.

Qu’est-ce que la loi Tracfin et pourquoi concerne-t-elle l’immobilier ?

Une réponse à la lutte contre le blanchiment

La loi Tracfin (Traitement du renseignement et action contre les circuits financiers clandestins) est un dispositif de l’État français destiné à identifier les mouvements financiers suspects. Elle impose aux professionnels de déclarer toute opération qui pourrait dissimuler une activité illicite.

L’immobilier, secteur à risque

Les transactions immobilières représentent un canal potentiel pour blanchir de l’argent sale. En conséquence, les professionnels de l’immobilier (notaires, agents immobiliers, promoteurs) ont l’obligation de signaler toute opération suspecte à Tracfin.

Par exemple, un achat en espèces ou un prix de vente déconnecté des prix du marché peut être un indicateur d’alerte.

Vos obligations en tant qu’acheteur ou vendeur

Fournir une identité claire et traçable

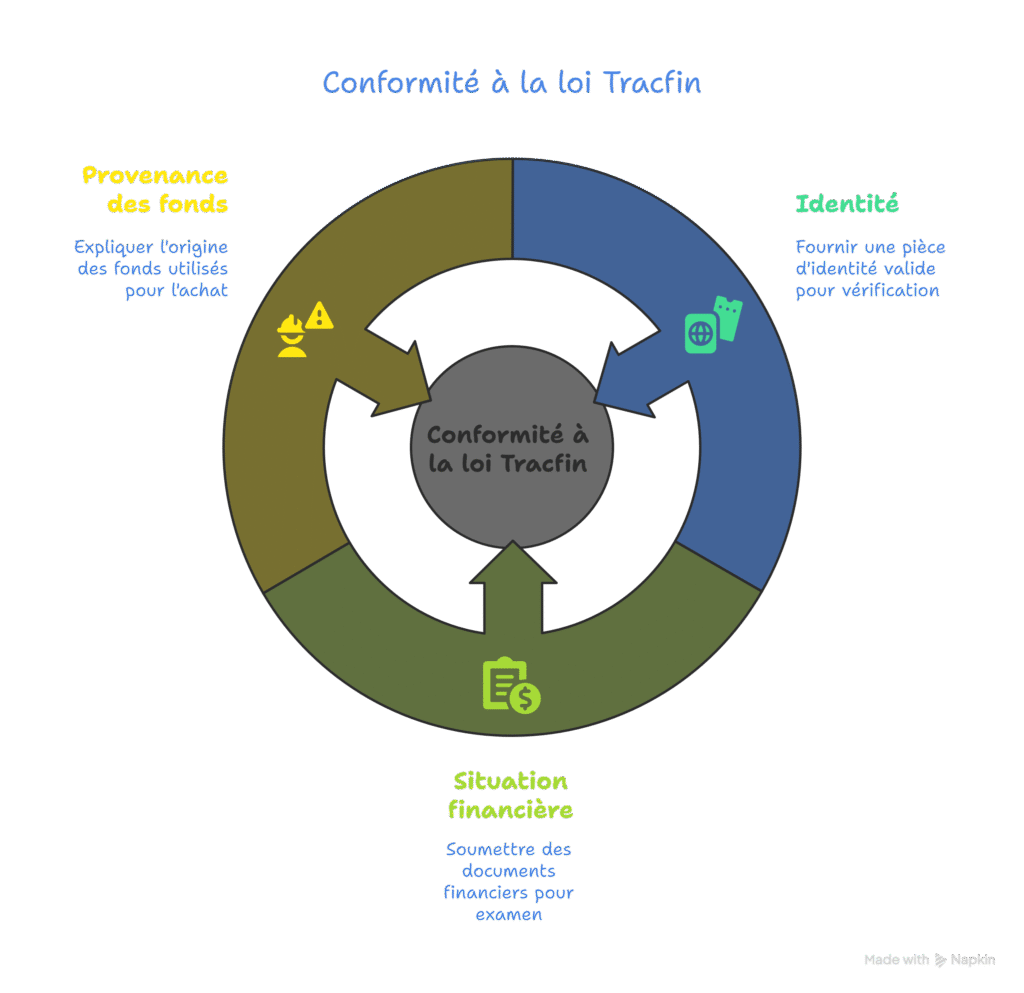

Vous devez être en mesure de justifier :

- Votre identité (pièce d’identité valide)

- Votre situation financière (avis d’imposition, fiches de paie, relevés bancaires)

- La provenance des fonds utilisés pour l’achat

Cela vise à garantir que l’argent utilisé est d’origine licite. Ces vérifications sont systématiques et incontournables.

Signaler toute anomalie

Si vous constatez un comportement suspect (proposition de paiement en espèces, prêt entre particuliers non déclaré), il est de votre devoir de le signaler au notaire ou à l’agent immobilier. Cela protège votre transaction et votre responsabilité juridique.

Le rôle des professionnels dans l’application de la loi Tracfin

Les notaires : vérificateurs en chef

Les notaires sont les premiers acteurs de la chaîne de contrôle. Ils doivent :

- Identifier les parties prenantes

- Analyser les flux financiers

- Signaler à Tracfin toute opération suspecte

Chaque année, plusieurs milliers de déclarations sont faites par les notaires français.

Les agents immobiliers : en première ligne

Depuis 2016, les agences immobilières sont aussi concernées par la loi Tracfin. Elles doivent :

- Connaître leur client (« KYC » : Know Your Customer)

- Suivre les opérations de leurs clients

- Effectuer une vigilance renforcée pour les opérations à risque

Risques et sanctions en cas de non-respect de la loi Tracfin

Pour les particuliers

Si vous ne pouvez pas justifier l’origine des fonds ou si vous tentez de contourner les contrôles, vous encourez :

- Un blocage de la transaction

- Une enquête financière

- Des poursuites pour blanchiment d’argent (jusqu’à 5 ans de prison et 375 000 € d’amende)

Pour les professionnels

Le non-respect des obligations Tracfin peut entraîner :

- Des sanctions disciplinaires

- Des amendes pouvant atteindre 5 millions d’euros

- Une interdiction d’exercer

Bonnes pratiques pour une transaction conforme

Voici quelques conseils simples pour s’assurer d’une opération immobilière en règle :

- Préparez tous les documents dès le début du projet

- Demandez à votre banque une attestation d’origine des fonds

- Évitez tout paiement en espèces

- Passez par des professionnels reconnus et enregistrés

- Posez des questions en cas de doute sur un virement ou une clause

Conclusion

Acheter ou vendre un bien immobilier est un projet important, souvent engageant sur plusieurs décennies. La loi Tracfin n’est pas un obstacle, mais un filet de sécurité qui protège l’ensemble du système immobilier contre les abus financiers. En connaissant vos obligations, en préparant correctement vos documents et en coopérant avec les professionnels, vous assurez une transaction fluide, légale et sécurisée.

N’attendez pas le compromis de vente pour vous informer : anticipez et entourez-vous des bons experts pour éviter toute mauvaise surprise.

Questions fréquentes sur la loi Tracfin en immobilier

La loi Tracfin s’applique-t-elle aux ventes entre particuliers ?

Oui. Même sans notaire ou agent immobilier, la transaction finale passe toujours par un notaire, qui est tenu d’effectuer les contrôles Tracfin.

Dois-je justifier les dons ou aides familiales utilisés pour acheter un bien ?

Oui. Toute somme utilisée pour un achat immobilier doit être justifiée, même un don parental. Une attestation de don manuel ou une déclaration à l’administration fiscale peut être requise.

Un virement depuis un compte à l’étranger est-il suspect ?

Pas automatiquement. Toutefois, cela entraînera une vigilance accrue. Il faudra fournir une preuve d’origine des fonds (retraite, salaire, vente, etc.).

Peut-on refuser de transmettre certains documents ?

Non. Le refus de coopérer peut entraîner un blocage de la vente. Les notaires ont le droit de refuser de signer en cas de doute.

Quels montants attirent l’attention de Tracfin ?

Il n’y a pas de seuil fixe, mais les opérations au-dessus de 100 000 €, les paiements en espèces ou les mouvements atypiques sont scrutés plus attentivement.